Contribuabilii plătitori de impozit pe profit și contribuabilii plătitori de impozit pe veniturile microîntreprinderilor, beneficiază de reduceri ale impozitului pe profit anual/impozitului pe veniturile microîntreprinderilor/impozitului specific unor activităţi.

Astfel, conform art. I Ordonanței de Urgență nr 153/2020 publicată în MOF 817/04.09.2020, contribuabilii plătitori de impozit pe profit, indiferent de sistemul de indiferent de sistemul de declarare şi plată prevăzut la art. 41 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, contribuabilii plătitori de impozit pe veniturile microîntreprinderilor potrivit titlului III "Impozitul peveniturile microîntreprinderilor" din Codul fiscal, precum şi contribuabilii care intră sub incidenţa prevederilor Legii nr. 170/2016 privind impozitul specific unor activităţi, cu completările ulterioare, beneficiază de reduceri ale impozitului pe profitanual/impozitului pe veniturile microîntreprinderilor/impozitului specific unor activităţi:

a) 2%, în cazul în care capitalul propriu contabil, prezentat în situaţiile financiare anuale, respectiv în raportările contabile anuale pentru sediile permanente ale persoanelor juridice rezidente în state aparţinând Spaţiului Economic European, în anul pentru care datorează impozitul, este pozitiv. Pentru contribuabilii care, potrivit prevederilor legale, au obligaţia constituirii capitalului social, capitalul propriu contabil trebuie să îndeplinească concomitent şi condiţia de a fi la nivelul unei valori cel puţin egale cu jumătate din capitalul social subscris;

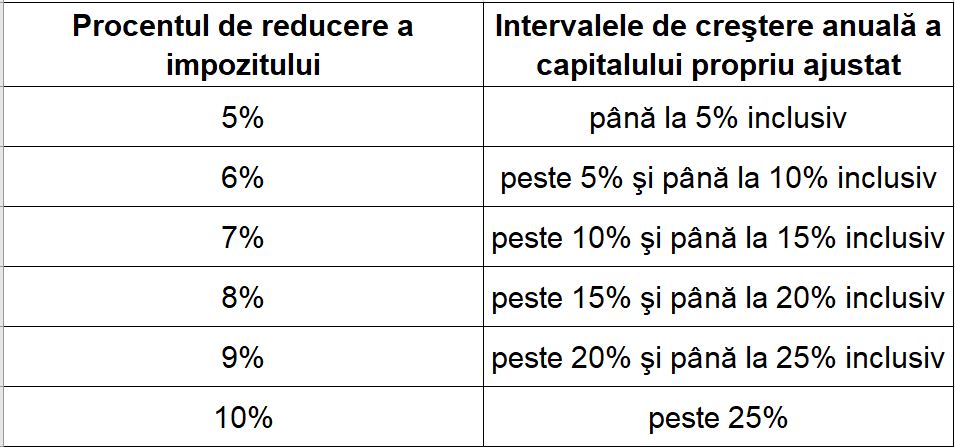

b) dacă înregistrează o creştere anuală a capitalului propriu ajustat al anului pentru care datorează impozitul faţă de capitalul propriu ajustat înregistrat în anulprecedent şi îndeplineşte concomitent condiţia prevăzută la lit. a), reducerile au următoarele valori:

c) 3%, dacă înregistrează o creştere peste nivelul prevăzut la alin. (4) a capitalului propriu ajustat al anului pentru care datorează impozitul faţă de capitalul propriu ajustat înregistrat în anul 2020 şi dacă îndeplineşte concomitent condiţia prevăzută la lit. a). Prevederile prezentei litere se aplică începând cu anul 2022, respectiv începând cu anul fiscal modificat care începe în anul 2022.

(2) În cazul în care sunt aplicabile două sau trei din reducerile prevăzute la alin. (1), pentru determinarea valorii reducerii, procentele corespunzătoare acestora se adună, iar valoarea rezultată se aplică asupra impozitului.